Ancor oggi, la clientela dello studio notarile arriva principalmente per passaparola. Clienti rimasti soddisfatti segnalano la prestazione ad amici, parenti e conoscenti.

Anni addietro, ad esempio, molti notai neo nominati acquisivano le prime relazioni con i clienti privati dedicandosi agli atti minori come ad esempio le compravendite di autoveicoli. Le autentiche sui passaggi di proprietà oltre a garantire un budget iniziale, consentivano al professionista di farsi conoscere ad una vasta platea di soggetti, che poi avrebbero fatto scattare il meccanismo del passaparola.

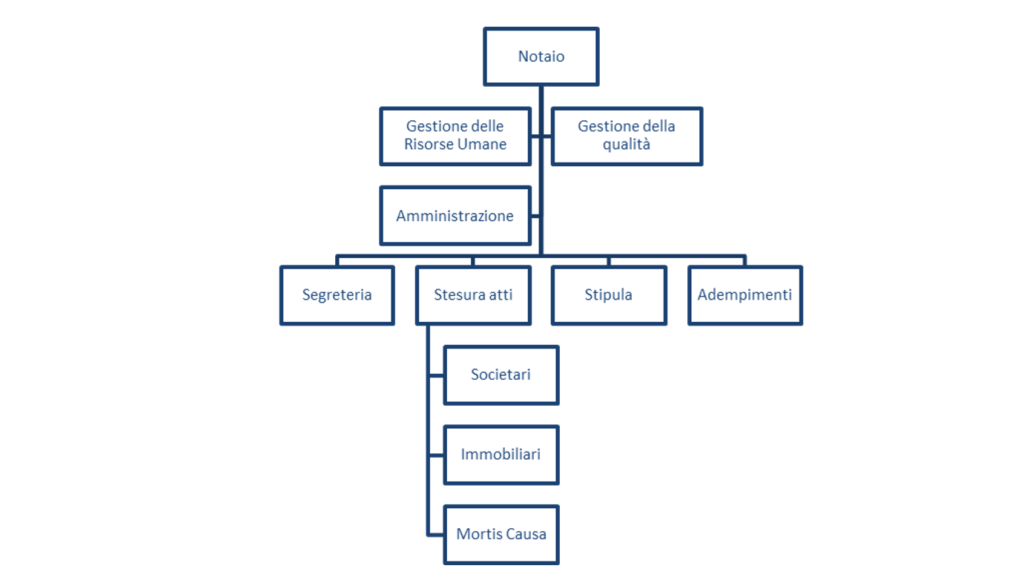

Oggi, viceversa, venute meno alcune prestazioni notarili basiche, la possibilità per un giovane Notaio di farsi conoscere alla clientela è più difficile. E difatti è molto più comune l’associazionismo professionale volto al progressivo subentro in sedi notarili già presidiate.

Un numero rilevante di opportunità di lavoro arriva al Notaio non direttamente da ex clienti ma piuttosto attraverso la segnalazione di soggetti terzi. Si direbbe terzi ma non troppo, in quanto si tratta di solito di soggetti in qualche modo coinvolti nel processo di stipula degli atti. Ad esempio, in alcune zone della Toscana è tradizionalmente il tecnico edile ovvero l’architetto, geometra, perito o ingegnere edile a predisporre il fascicolo con le ispezioni ventennali e a condurre i clienti dal proprio Notaio di riferimento.

E così, nell’ambito delle prestazioni di diritto immobiliare possono fungere da segnalatori le agenzie immobiliari, gli amministratori di condominio e i costruttori edili, soprattutto quando commercializzano soluzioni abitative seriali come villette a schiera, appartamenti in grandi condomini, lottizzazioni.

Nell’ambito del diritto societario è invece fondamentale per lo studio notarile curare il rapporto con i commercialisti, che inviano i loro clienti imprenditori a svolgere le operazioni societarie straordinarie, le costituzioni e le modificazioni degli atti costitutivi.

Per quanto concerne il diritto bancario, spesso mutui, surroghe ed altri atti consimii vengono segnalati da banche e broker.

Anche il rapporto con avvocati immobiliaristi o di affari, soprattutto se afferenti a studi con un buon posizionamento e/o dimensione può canalizzare efficacemente un certo numero di atti.

Avere un buon rapporto con i segnalatori permette allo studio di ricevere un flusso maggiore e più uniforme di clientela. Inoltre, se i segnalatori sono opportunamente educati e formati, possono contribuire a rendere più fluido il lavoro dello studio in quanto possono fornire dei semilavorati migliori. Un rapporto conflittuale invece crea fastidio perché costringe al rimbalzo delle minute degli atti con conseguente aumento dei tempi, dei costi e dei rischi di errori e insoddisfazioni.

Il rapporto con i segnalatori è da sempre nel mirino dei consigli notarili per gli elevati rischi di violazione delle norme deontologiche, in particolare quelle relative all’indipendenza del Notaio, che si possono verificare laddove siano istituiti compensi di segnalazione di qualsivoglia natura. Per fortuna è assolutamente possibile avere buoni rapporti con i segnalatori anche mantenendo il pieno rispetto dei presidi etici posti dal CNN.

Per avere un buon rapporto con i segnalatori occorre innanzitutto valutare con attenzione quali sono i requisiti della prestazione notarile che sono importanti per ciascuna categoria di intermediari. Possiamo considerare questi intermediari come clienti indiretti, ovvero stakeholder, cioè di portatore di interessi nello studio.

Se vogliamo in modo deontologico ed elegante ricompensare il segnalatore, le agevolazioni di tipo tecnico-scientifico e immateriale sono di solito le più efficaci.

Ad esempio i commercialisti apprezzano molto di avere un accesso immediato e privilegiato al Notaio in modo da poter dirimere “in diretta” con il cliente eventuali aspetti problematici delle operazioni societarie soprattutto di carattere straordinario.

Gli istituti di credito e le agenzie immobiliari oggi apprezzano in modo particolare eventuali interventi formativi a vantaggio delle proprie reti di collaboratori, che mediamente sono sempre più precari e impreparati, e soggetti ad elevatissimo turnover.

Altri esempi potrebbero essere flessibilità nel caso di urgenze o nel reperimento della documentazione.

Avere un buon rapporto con i segnalatori consente spesso allo studio di fluidificare i processi. Questo richiede però uno sforzo di standardizzazione da parte dello studio, che metterà a disposizione i suoi modelli di atti.

Per l’avvocato o Il commercialista che propone il suo atto invece del rodatissimo facsimile dello studio occorre essere pronti con delle checklist che prescindano dalla struttura dell’atto e si concentrino sui contenuti obbligatori e opportuni che ogni categoria di atto deve avere.

Lo studio notarile che investe sugli intermediari in modo etico e li organizza all’interno del flusso di produzione degli atti viene quindi ricompensato.

Michele D’Agnolo, Executive Consultant – Intuitus Network